- Csehil Ádám

- Vállalkozás

- kontrolling, üzleti terv, vállalkozás

Üzleti tervezés

Miért fontos, hogy legyen üzleti terved?

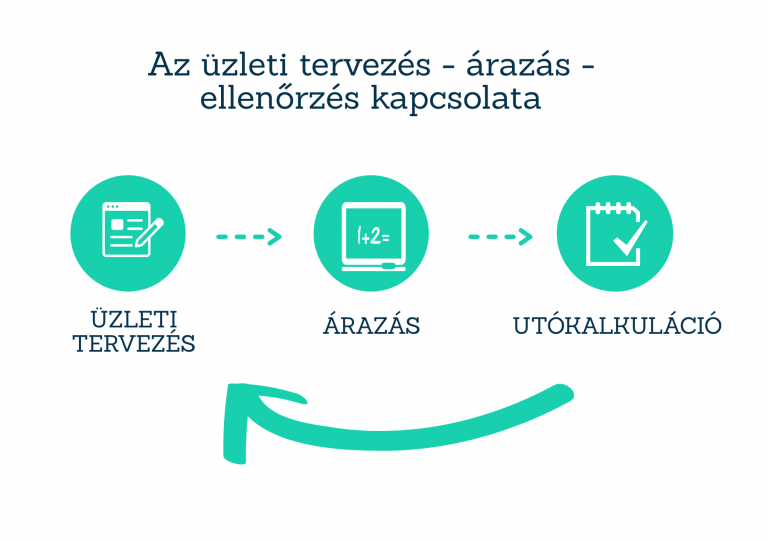

Nagyon fontos összefüggés van az Üzleti tervezés, a Termékek árazása és az Utókalkuláció – az ellenőrzés – között. De csak akkor, ha ezek azonos elven történnek, és tényleg a valóságot tükrözve készülnek el.

Egy jó üzleti terv, a megfelelő árazás és az utókalkuláció folyamatos használata nagyban hozzájárulhat ahhoz, hogy kihozd a legtöbbet a cégedből!

A bejegyzés végére te is érteni fogod, hogy MIÉRT olyan fontos – hisz ez a lényeg.

Van olyan cég, ahol nagyon komolyan veszik az Üzleti tervezést, és komolyan foglalkoznak vele, míg máshol kevésbé.

Én az egyetemi tanulmányaim során találkoztam vele először. Ott egy részletes, a számok és táblázatok mellett ábrákkal, képekkel színesített Üzleti terv elkészítése volt feladat, melynek a megjelenése is szempont volt az értékeléskor.

Azóta volt már gyakorlati tapasztalatom is az Üzleti terv készítése és jelentősége kapcsán.

Egy használható üzleti terv a te érdekedet – mint tulajdonos vagy cégvezető – szolgálja: hogy átláthatóbb és eredményesebb legyen a céged!

Enélkül is lehet működni, de akkor térkép hiányában könnyebben zátonyra fut a hajó, amit te irányítasz – a vállalkozásod.

Első üzleti tervem: egy többmilliárdos vállalkozás sikerének egyik alapköve

Az első kontrolleri pozíciómban én készítettem az üzleti tervet egy több milliárdos árbevételű élelmiszeripari gyártócégnél.

Akkor nem tudtam, hogy akár üzleti tervnek is nevezhetném az adott anyagot, de az elnevezésnél sokkal fontosabb volt az, hogy a legjobb tudásom szerint készítsem el.

Azért volt kulcsfontosságú ez a feladat, mert az üzleti terv számai alapján áraztuk be a termékeinket. Ezen anyag alapján mondtam meg, hogy az előkalkuláció során a termékek árába milyen és mennyi költséget kell számításba venni ahhoz, hogy a termék ára fedezze a költségeinket.

Illetve, hogy a kalkuláció végén beépített profit végül tényleg profit, és ne veszteség legyen.

Ez az üzleti terv kulcs lépés volt ahhoz, hogy rendben legyen az árazás, ami pedig a nyereségesség egyik, ha nem a legfontosabb alapköve.

Azóta már látom, hogy ez az anyag – bár a végén egyetlen excel fileban összegeztem, és saját magamnak készítettem – üzleti terv volt, és sok pénz múlott rajta, hogy én valósághűen szétszedtem majd összeraktam a számokat.

Sokkal fontosabbnak tartom azt, hogy legyen ilyen – az eredmények eléréséhez nagyban hozzájáruló – anyag a cégedben, mint azt, hogy hogyan nevezed ezt.

Miért tartom fontosnak, hogy Te is foglalkozz az üzleti tervezéssel?

Az üzleti tervben igazából megtervezed, hogy mit és mennyit termelsz és adsz el, ezt hogyan, milyen erőforrásokkal és költségekkel állítod elő. Mindezt reális adatok és információk alapján.

Az alapvető elemek, amelyekre az egész épül:

a céged tervezett termelési kapacitása

a kapacitással párhuzamban az eladni kívánt termékmennyiség: darab, tömeg, idő stb. (te mit adsz el, X mennyiségű terméket, vagy a céged kapacitását?)

a termék előállításához szükséges erőforrások és ezek költségei

Ahhoz, hogy megértsd, miért tartom ilyen fontosnak, egy fiktív gyakorlati példán vezetlek végig a folyamaton.

Üzleti tervezés egy gyakorlati példán keresztül: logikusan felépítve

A fiktív cégedről:

Egy jól gépesített gyártó vállalkozásod van, melynek a terméke jelen esetben lényegtelen. A gyárban egy gépsor, egy gyártó vonal van, így ez behatárolja a kapacitásokat.

A gyár tervezett éves kapacitása heti 5 nap, napi 8 órányi munka. Itt akár már be is építhetsz némi “tartalékot” a tervbe azzal, hogy 52 helyett 50 héttel számítod az évet (egyébként ez benne is van a pakliban, illetve ettől jobb az, ha vannak adataid az elmúlt évekről, hogy valójában évente hány hetet dolgoztatok).

Tehát az éves kapacitás 50 hét * 5 nap * 8 óra, azaz 2000 munkaóra.

Tudod, hogy ez a gépsor átlagosan 1000 db/óra terméket tud legyártani.

Mivel ismered a céged tervezett kapacitását, és – tegyük fel, hogy – termékenként meg tudsz határozni megközelítőleg egy gyártási sebességet (hatékonyságot), így ilyenkor érdemes a költségeidet egy munkaórára majd csak utána termékre levetíteni. De erről kicsit később.

A vállalkozás költségei - fontos része az üzleti tervnek

A vállalkozásod költségei így épülnek fel (éves szinten):

Amortizáció: 85 millió Ft.

Energiafelhasználás: 20 millió Ft.

Indirekt dolgozók bérköltsége*: 60 millió Ft.

Karbantartás költsége: 40 millió Ft.

Egyéb költségek**: 50 millió Ft.

Összesen: 255 millió Ft.

*nem csak a szellemi munkát végző emberek, hanem mindenki, akinek a munkája nem közvetlenül kapcsolódik a termékhez.

**minden egyéb, ami az előző 4 kategóriába nem fér bele, és nem közvetlenül egy termékhez köthető.

A költségeket természetesen lehet további kategóriákba sorolni, ez leginkább a te igényeidtől és az iparági sajátosságoktól függ. Személyes véleményem, hogy hasznos lehet ettől mélyebbre menni, de ezzel együtt nem szabad elveszni a részletekben!

Itt eldöntheted, hogy ezt a 255 millió Forintos éves költséget hogyan vetíted le termék szintre. Ez fontos lesz az előkalkulációk (árazás) és az utókalkulációk (ellenőrzés) készítése során.

A költségek egységnyi termékre vetítve: szükséged van rá az árazáshoz

Megfigyelheted a korábbi években legyártott mennyiségeket, vagy az átlagos, 1000 db/órás gyártási sebességet felszorozhatod a tervezett 2000 órával. Így 2 millió darab terméket kapsz.

Erre szétosztva a fenti költséget azt kapod, hogy 1 darab termék árába 127,5 Ft úgynevezett általános költséget kell beépítened, hogy ezek a költségek fedezve legyenek.

Ám ebben az esetben sokkal célszerűbb a költségeket 1 órára (tehát gyártási kapacitásra) levetíteni. Ez azt jelenti, hogy a tervezett 2000 órás kapacitás esetén 1 óra 127 500 Ft-ba kerül neked és a cégednek.

Tehát bármilyen terméket is gyártasz, az 1 óra alatt legyártott mennyiségnek fedeznie kell majd a 127 500 Forintos általános költségeket is a termék anyagköltségén túl. Ez a módszer akkor célravezető, ha a gépesített gyártósoron viszonylag jól meghatározható, hogy az egyes termékek milyen hatékonysággal gyárthatók.

Így az óránként 700 darabos terméknél 127 500 Ft/700 db, azaz 182 Ft/db költséget kell beépíteni az eladási árba, míg egy 1500 darab/óra sebességű terméknél 127 500 Ft/1500 db, azaz 85 Ft/db költséget.

Ebből láthatod, miért célszerű ezt a módszert használni: míg az első esetben, az átlagos sebességgel és az ebből jövő átlagos éves mennyiséggel számolva minden termék árába 127,5 Ft/db költséget építenél be, a második esetben sokkal pontosabban tudod meghatározni az egységnyi termék árába beépítendő általános költséget.

Itt igazából a gyár órája a vetítési alap, kulcstényező a számításban. Mondhatni nem is a darabban kifejezhető termékeket adod el, hanem a gyár órában kifejezett kapacitását. Ha az 1 óra alatt legyártandó termékmennyiség fedezi a rá eső költségeket, és profitot is termel, akkor neked lényegtelen, hogy milyen hatékonysággal gyártható a termék – mert az ár „tartalmazza” a hatékonyságot.

Az üzleti tervezéssel vállalod a felelősséget és a kockázatot

Felmerülhet a kérdés, hogy mégis hogyan határozd meg a fenti költségeket, a kapacitást és a termékmennyiséget.

Természetesen nem a hasadra ütve. Ehhez szükséges a szakmai és piaci tapasztalat, információk, a múltból jövő tényadatok (amiket célszerű gyűjteni).

Mindemellett ez egy felelősség és kockázat is, hiszen akármennyire körbejárod a témát, nem látsz a jövőbe, és nem tudhatod, hogy milyen változások következhetnek be.

De mekkora kockázat és felelőtlenség az, ha ezek nélkül működik a céged?

A termékek árazása: önköltség pontos kiszámítása

Ha eddig eljutottál, akkor következik a termékek árazása. Az árképzéssel kapcsolatban ajánlom figyelmedbe a következő cikket: Árképzés vállalkozóként.

Jellemzően minden termék egy kicsit más mint a többi, egy kicsit egyedi. Eltérhet alapanyagban, csomagolásban, a gyártás módjában, hatékonyságában, a szükséges emberek létszámában stb. Adott terméknél ezeket a tényezőket az előkalkuláció során kell meghatározni és beépíteni az árba.

A képlet igazából egyszerű: meg kell határozni a termék önköltségét majd ezen felül beépíteni a nyereséget is az árba.

Míg egyes tényezők költségét a piacról gyűjtöd be (pl. alapanyag, csomagolás) addig másokat kalkulálsz a tapasztalati számok alapján (pl. munkaerő költsége → létszámszükséglet, gyártási sebesség).

Így az árad az adott termék közvetlen költségeiből és a rá eső (jelen esetben 1 órára és az 1 óra alatt legyártható mennyiségre) eső általános költségből, végül a költségeken felül az árba beépített profitból áll.

Ha a költségek árba történő beépítése hiányos vagy hibás, akkor hiába van ott a kalkuláció végén a profit, a gyakorlatban nem nyereség, hanem sokkal inkább veszteség fog realizálódni.

Ha az Üzleti terv számai segítségével sikerült beárazni és leszerződni (eladni) a termékeket, a harmadik (de ugyanolyan fontos) lépés az utókalkuláció. Az utókalkuláció az üzleti tervezés és az árazás ellenőrzése.

Utókalkuláció: mennyi az annyi?

Azt, hogy épp hol tart a céged pénzügyileg, vagy mekkora a céges bankszámla egyenlege, a könyvelőd is meg tudja mondani. Ez viszont csak egy pillanatnyi állapotot közvetít feléd.

Az utókalkuláció során termék vagy projektszinten számolod ki azt, hogy az adott termékkel mekkora nyereséget/veszteséget termeltetek.

Ahogy az üzleti tervnél és az árazásnál, itt is szükség van bizonyos adatokra és információkra.

Tudnod kell, hogy a legyártott termékhez mennyi anyagot és milyen erőforrásokat használtatok fel.

Emellett tudnod kell azt is, hogy a tervhez képest hogyan alakulnak az egy termékre eső általános költségek.

Ha a megfelelő adatok megfelelő formában és időben rendelkezésedre állnak, akkor az utókalkuláció során szinte valós időben ki tudod számolni a termékkel elért eredményt.

Ezzel rövid távon kitudod szűrni a veszteséges termékeket, hosszú távon pedig olyan információkat kaphatsz meg, melyekből látod az üzletágaid, partnereid, projektjeid és termékeid teljesítményét.

Ezek az információk a te cégedről szólnak, és téged szolgálnak a jobb eredmények elérésében.

Összegzés - Te is fontosnak tartod a Tervezés-Árazás-Ellenőrzés hármast?

Ahogy látod, ez a fajta üzleti tervkészítés nem arról szól, hogy a végén legyen egy jól mutató, több oldalas prezentációd, amivel elkápráztathatod magad vagy a kollégáidat.

Sokkal inkább arról, hogy segítsen neked az átlátható működésben és a kitűzött célok elérésében.

A folyamat a tevékenységedtől és iparágadtól függően valószínűleg eltérő lesz, de a lényeg ugyanaz: ha a termékek ára minden költséget és kiadást fedez, és elég terméket tudsz eladni, akkor nyereséges lesz a vállalkozásod.

Fontos: ha elkészíted a tervet, akkor használd is!

Ilyen, és ehhez hasonló üzleti-kontrolling megoldásokkal átláthatóbb lesz számodra a céged, és tudatosan tudsz majd döntéseket hozni.

Remélem sikerült érthetően átadni a gondolatmenetet, és egyben segíteni is a haladásodat. Ha eddig ezek nélkül működött a céged, vagy nem találkoztál ezekkel a gondolatokkal, akkor ez az anyag talán meggyőzött, hogy érdemes foglalkoznod vele.

Készítsd el az üzleti terved és hozd ki a legtöbbet a vállalkozásodból!

További hasznos tartalmak, amit ajánlok figyelmedbe, ha nyereséges vállalkozást akarsz építeni:

Üzleti tervezés

Miért fontos, hogy legyen üzleti terved? Nagyon fontos összefüggés van az Üzleti tervezés, a Termékek árazása és az

Termék árazása vállalkozóként

Több múlik az árazáson, mint gondolnád A termékek, szolgáltatások árazása kulcsfontosságú lépés a vállalkozásod életében. Hiába jó a

Üzleti konzultációk tanulsága

Három decemberi konzultáció tanulsága Három üzleti konzultációm volt decemberben Érdekes volt úgy konzultálni egyéni vállalkozókkal, mikrovállalkozókkal, hogy közben